La Resolución General 994/2024 de la Comisión Nacional de Valores (CNV) estableció el marco regulatorio para los Proveedores de Servicios de Activos Virtuales (PSAV) en Argentina, en línea con la prevención del lavado de activos y financiamiento del terrorismo.

¿Qué implicancias tienen para los usuarios y los operadores más chicos?

Hay que tener presente, dentro del ecosistema cripto, que su origen fue pensado totalmente descentralizado[1] y anónimo, con la utilización de DApp[2] o aplicaciones descentralizadas como Uniswap[3] y alocando el valor en billeteras[4] como Metamask[5]. No obstante, surgieron exchanges centralizados locales[6] como Ripio, Lemon, Belo, Buenbit, entre otros, que facilitaron liquidez con la compra y venta de criptomonedas, además de brindar el servicio de custodia. Ahora bien, actualmente la mayoría de las operaciones son llevadas a cabo a través de exchanges centralizados, tanto locales como internacionales[7].

Entonces, es importante conceptualizar los distintos tipos de CEX[8], porque dentro de las exchanges centralizadas vamos a encontrar casi siempre una “rampa fiat”[9], ni más ni menos que la rampa de uso de la moneda de curso legal para realizar transacciones cripto, pero identificando previamente una cuenta bancaria o proveedor de servicios de pago[10]. Asimismo, con las criptomonedas se pueden realizar trading, operaciones financieras, ahorro en criptodólar, cambio por otra criptomoneda, etc.

Dicho esto, en 2017 mediante la sanción de la Ley N° 27.430 se incorpora dentro del objeto del Impuesto a las Ganancias la utilidad obtenida con la venta de monedas digitales, y dos años después, la AFIP[11] dictó la Resolución N° 4614/2019 que comenzó a regir a fines de ese año, a través de la cual incluyó a las monedas digitales o criptomonedas en el régimen informativo sobre transferencias y saldos de las plataformas digitales. Es decir, cuando una exchange tenga una rampa fiat local, por ejemplo, un proveedor de servicio de pago (PSP), debe informar el PSP a la AFIP en forma mensual las cuentas de los usuarios siempre y cuando se hubieran registrado, en el período a informar, ingresos o egresos totales, iguales o superiores a $ 120.000 o los saldos al último día hábil del período mensual informado, resulten iguales o superiores en el mes a $ 200.000. Es más, AFIP intimó a varios contribuyentes usuarios de PSP a declarar criptomonedas en el año 2023, en caso de corresponder Bienes Personales e Impuestos a las Ganancias.

Para tomar dimensión del universo de usuarios a proteger con la regulación de las exchanges locales, en la exposición en el Senado sobre el proyecto de ley de Prevención de Lavado de Activos y Financiamiento para el Terrorismo (LA/FT) en julio de 2023, afirmó la CNV[12] que se trata de una “industria no regulada pero, según fuentes informales, hay 10 millones de cuentas de criptoactivos abiertas en Argentina, lo cual equipara la cantidad de cuentas abiertas en el mercado de capitales tradicional, entre fondos comunes de inversión y subcuentas comitentes”[13].

También afirma la CNV que el espíritu de la regulación y su posterior reglamentación apunta a exigir a los Proveedores de Servicios de Activos Virtuales (PSAV) determinados regímenes informativos que indiquen la transparencia, trazabilidad y monitoreo de las transacciones de los usuarios, poniendo énfasis sobre las operaciones realizadas fuera de las redes públicas e intra-firma, además de proteger al inversor[14] en el mercado de criptoactivos contra la publicidad engañosa y la falta de información adecuada.

Por lo tanto, el usuario o inversor que venía con un control de operaciones de AFIP a fines de 2019 por las operaciones en PSP, con la regulación obtiene a favor una capa de protección de sus criptoactivos ante los PSAV, pero por el contrario un seguimiento de las operaciones por la Unidad de Información Financiera (UIF) si califica para los PSAV, siendo sujetos obligados a informar, como una operación sospechosa[15]. En cambio, ante la CNV el usuario no tiene de que preocuparse, porque solo supervisa, regula, inspecciona, fiscaliza y sanciona a los PSAV que se han registrado.

En consecuencia, se sanciona recientemente en el senado la Ley N° 27.739, que reforma la Ley N° 25.246 de (LA/FT)[16], donde incorpora de esta manera a nuevos sujetos obligados ante la Unidad de Información Financiera (UIF), entre ellos, a los PSAV[17], figura que incluye a las exchanges centralizados y plataformas que operan con criptomonedas en nuestro país.

Hay dos situaciones para analizar, en primer lugar el clima apresurado de sancionar una ley de regulación del mercado de criptoactivos para dar cumplimiento a las recomendaciones del Grupo de Acción Financiera Internacional (GAFI) antes del 26 de marzo del corriente año, para evitar ser incluido en la indeseable lista gris de los países vulnerables a los delitos financieros, pero en segundo lugar hubo un punto a favor, el ecosistema cripto en Argentina pudo evitar un error que cometieron otros sujetos obligados por al UIF[18], al involucrarse con la normativa antes de que salga la regulación y no después, que por cierto fue acertado porque la UIF debía regular una actividad que no conocía en profundidad.

En efecto, las empresas del sector de criptomonedas y la Cámara Argentina Fintech avalan la llegada de una regulación, porque obtienen un marco legal más sólido para su funcionamiento y les facilita la recepción de mayores inversiones. De hecho, la empresa Lemon[19] en un reporte reciente afirmó que “la industria se viene autorregulando de un modo ejemplar, adoptando buenas prácticas y estándares…a través de programas de compliance y soluciones que utilizan la criptografía como herramienta para promover la transparencia y la trazabilidad.”

Recientemente, la CNV reconoció que se trabajó a dos velocidades. Por un lado, contrarreloj para cumplir con el GAFI y la creación del Registro, por otro lado, vendría una segunda etapa con regulaciones más de fondo y la definición de las licencias para operar, sin plazos concretos. Por lo tanto, observamos la intención de la CNV de regular de menos a más.

El presidente de la CNV afirmó que “Es importante destacar que para el inversor la puesta en marcha del registro no debería cambiar nada”. Además, señaló que “El sector cripto quiere ser regulado, parece una paradoja porque en general las empresas le escapan a cualquier regulación. Pero este no es el caso. No queremos afectar a la industria, sino únicamente proteger a los inversores”.

Es decir, la CNV sabe que la supervisión será extremadamente compleja por la particularidad del sector, en especial para las empresas offshore[20]. Reconoce que deberán desarrollarse regímenes informativos, equipos de inspección y un esquema de sanciones.

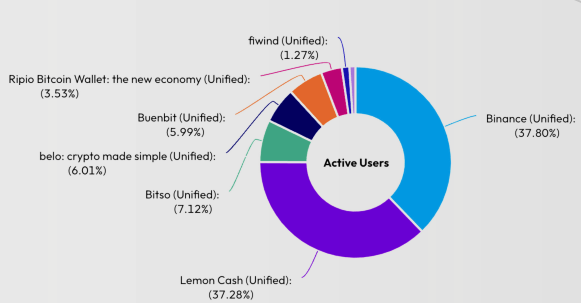

En argentina, según el reporte de Lemon sobre las exchanges centralizadas, en 2023[21] las más relevantes en la cuota de mercado de apps cripto son Binance y Lemon.

Fuente: Data.ai

Asimismo, la Ley N° 25.246 dice que el Proveedor de Servicios de Activos Virtuales (PSAV) es toda persona física o jurídica que, como actividad comercial, lleva a cabo una o más de las siguientes acciones u operaciones:

- Intercambio entre activos virtuales y monedas fiduciarias[22].

- Intercambio entre una o varias formas de activos virtuales.

- Transferencia de activos virtuales.

- Custodia y/o administración de activos virtuales o instrumentos que permitan su control.

- Participación en la provisión de servicios financieros relacionados con la oferta o venta de un activo virtual.

Además, fija para las empresas cripto 45 días para inscribirse en la CNV o no podrán operar en el país.

También, la CNV define su universo cuando establece en la normativa que las personas físicas o jurídicas residentes o constituidas fuera de la Argentina deberán estar registradas si su actividad abarca una de las siguientes modalidades:

- Utilizar cualquier dominio “.ar” para llevar a cabo sus actividades u operaciones.

- Tener acuerdos comerciales con terceros o subsidiarias o vinculadas que les permitan “recibir localmente fondos u activos de residentes argentinos para la realización de las actividades u operaciones (o cualquier actividad similar como servicios de rampa)[23]”.

- Tener un claro direccionamiento de su oferta a residentes en la Argentina.

- Hacer publicidad[24] claramente dirigida a residentes en la Argentina.

- Tener negocios en el país que excedan del 20% de su volumen total.

Ahora bien, en el caso de los operadores chicos la regulación dispone que estarán exceptuados de registrarse quienes realicen actividades por un monto menor a los 35.000 UVAs[25] en el mes calendario, que equivale a casi $27 millones. Es decir, se determina un tope mensual de alrededor de US$ 32.000 tanto para empresas y personas físicas que operan profesionalmente. A mi entender, sería un monto bajo atento a que el sector cripto debe manejar elevados montos mensuales para obtener comisiones significativas, tal vez el umbral debería haberse determinado sobre un monto en comisiones.

En otro orden, resulta imprescindible establecer la justificación de la regulación de la CNV y la UIF como un rompecabezas, la UIF no regula el negocio en sí, sino el riego de lavado de activos y financiamiento para el terrorismo en cada sector de negocios de forma transversal. Como complemento, la CNV sería el regulador natural del mercado tradicional, no el más adecuado, debido que estamos en presencia de una industria nueva y no sería un error siempre y cuando la CNV no quiera forzar que todos los criptoactivos son título valor. Una mejor alternativa de organismo regulador hoy no existe, como sería por ejemplo la creación de la “superintendencia de criptoactivos o activos virtuales”.

Seguramente la Cámara Argentina de Fintech, ante la mencionada reforma, traerá la discusión de una reforma tributaria cripto para su industria, de forma tal de compensar los costos de adecuación a la reciente regulación de la industria de activos virtuales.

Conclusiones

En definitiva, la falta de regulación trae incertidumbre al ecosistema cripto, pero no menos cierto es que el exceso de regulación trae mayor informalidad y tendencia a operar hacia exchanges desregulados.

El gran desafío será encontrar el equilibrio para proteger al inversor per sin desalentar la industria de criptoactivos.

Si estás interesado en conocer más sobre este tema, no dudes en consultarnos

Fuente: Luciano Carciofi – Asociado EMA Group