Esta semana abrí el home banking y me apareció esto:

Préstamo preaprobado. Línea “Mini Préstamos Cliente Fiel”. Monto disponible: $500.000. Primera cuota: $566.550.

El problema no era el Capital ni la Cuota: SINO LAS TASAS.

TNA 132%. TEA 249,85%. Tasa fija. TEM 11%

La brecha que nadie te explica antes de firmar.

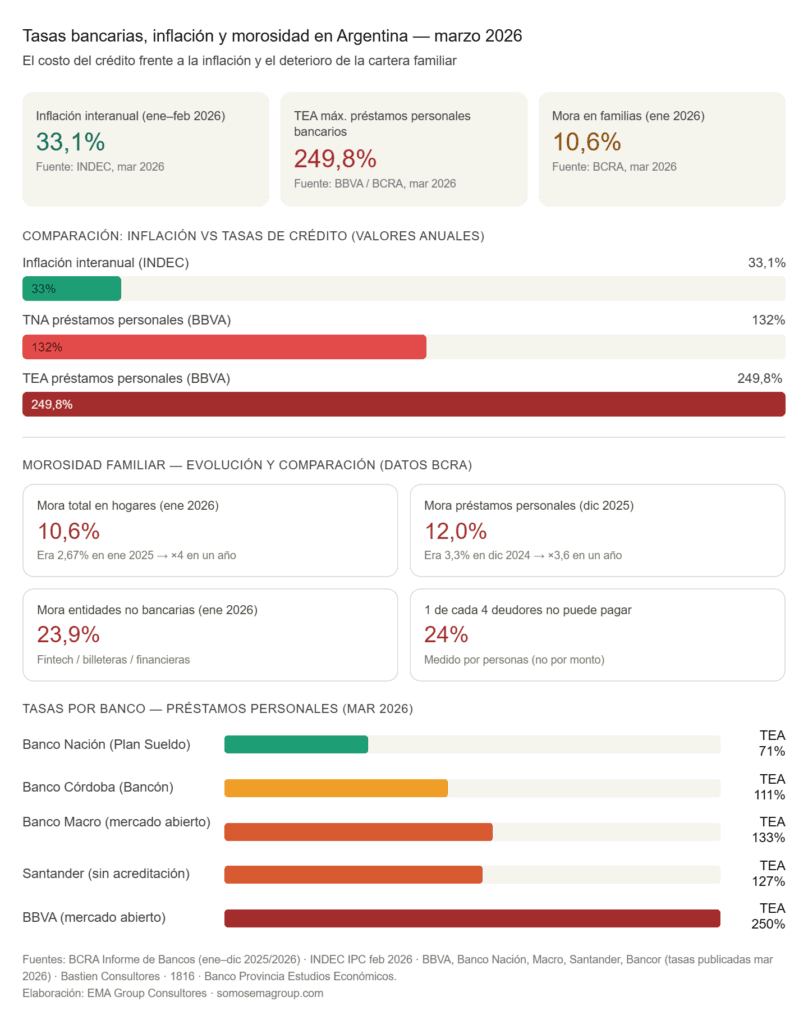

Para entender el tamaño del problema, basta con comparar tres números que el mismo banco maneja al mismo tiempo:

— Inflación interanual (INDEC, febrero 2026): 33,1%. Infobae

— Tasa Nominal Anual de un plazo fijo en el mismo banco (Banco Macro, marzo 2026): 28% TNA. Ámbito

— TEA de un préstamo personal (Banco Ciudad, marzo 2026): 249,85%.

El mismo sistema que te paga 28% anual por dejarle tu plata te cobra 249% por prestarte la suya.

Eso no es un mercado eficiente. Es una asimetría estructural que el sistema financiero argentino sostiene desde hace años.

El plazo fijo de Banco Nación paga hoy 25% TNA. Con esa tasa, el rendimiento mensual sobre $500.000 es de apenas $10.274. iProfesional Con ese mismo banco prestándote $500.000 en condiciones similares a la imagen que me llegó, la primera cuota supera $566.000.

La diferencia entre lo que el banco gana con tu depósito y lo que te cobra por su crédito define su margen. Y ese margen, en Argentina en 2026, es extraordinario.

¿Y la inflación? ¿No justifica las tasas?

Este es el argumento de defensa del sistema, y tiene una parte de verdad: prestar en un contexto de incertidumbre tiene un costo. El riesgo existe.

Pero hay un problema con ese razonamiento: la inflación interanual es 33,1% y el consenso de consultoras privadas proyecta un 26,1% para todo 2026. Infobae Una TEA del 249% no es una tasa ajustada por riesgo. Es una tasa que multiplica por 7,5 veces la inflación esperada.

Ningún activo productivo rinde al 249% anual en Argentina. Ningún negocio puede financiarse a esas tasas y sobrevivir.

Solo sirven para quien no tiene alternativa: la familia que necesita el dinero esta semana, sin historial crediticio sólido, sin garantías, sin tiempo para comparar.

Las familias llegaron al límite.

Los datos del Banco Central son la prueba de que algo se rompió.

La irregularidad en los créditos a hogares pasó del 2,67% en enero de 2025 al 10,6% en enero de 2026: casi cuatro veces más en un año, el nivel más alto en casi dos décadas. Infobae

En préstamos personales específicamente, el índice de morosidad llegó al 12% en diciembre de 2025, 3,6 veces el nivel de un año antes. Agencia Paco Urondo

Medida por personas —no por monto— una de cada cuatro personas endeudadas hoy tiene problemas para pagar sus cuotas. Infobae

¿Qué explica este salto? No fue una crisis externa ni una devaluación. Fue algo más silencioso: la relación promedio de financiamiento de los hogares pasó de equivalar a 1,5 salarios en 2024 a 2,5 salarios a fines de 2025. Las familias se endeudaron por el equivalente a un sueldo completo adicional en un año. Infobae

Ese dinero no fue a inversiones. Fue al supermercado, a la cuota del colegio, a la factura que no llegó en el mejor momento. El crédito actuó como analgésico. Y como todo analgésico tomado en dosis incorrectas, con el tiempo generó un problema mayor que el que intentaba resolver.

El círculo que nadie quiere nombrar.

La consultora 1816 lo señaló con precisión: “el nivel tan elevado de las tasas de interés reales implica un nivel de irregularidad más alto, dado cualquier nivel de actividad económica”. Infobae

Las tasas altas no son solo la respuesta a la morosidad. Son parte de su causa. El sistema se retroalimenta: morosidad alta justifica tasas altas, tasas altas generan más morosidad. Y en el medio, quienes pagan el costo son las familias que no tienen otra opción que firmar lo que les ofrecen.

El informe de Bastien Consultores lo diagnosticó con claridad al cierre de 2025: “la principal limitante para un crecimiento genuino del crédito al consumo sigue siendo el poder adquisitivo”. Infobae El problema no es la falta de crédito disponible. Es que el crédito disponible tiene condiciones incompatibles con los ingresos reales de la mayoría.

Lo que necesita cambiar.

No estoy pidiendo que los bancos regalen dinero. Estoy señalando que existe una brecha de 7 veces entre la inflación y las tasas efectivas que no tiene justificación técnica en el contexto actual.

El ratio crédito/PBI cerró 2025 en 13,6%, muy por debajo del promedio regional del 44%. Infobae Hay espacio para crecer. Pero ese crecimiento solo va a ser sano si las tasas reflejan el riesgo real y no el máximo que el mercado tolera antes de quebrarse.

Mientras tanto, cada vez que alguien firma un préstamo como el que me apareció en el home banking, está subsidiando un margen financiero extraordinario con dinero que no tiene.

Y eso, en finanzas, tiene un nombre: no es crédito. Es una trampa.

Ayudo a dueños de PyMEs a tomar mejores decisiones financieras y de negocios, mediante un proceso de planificación concreto y orientado a su negocio.