Desde diciembre de 2023, la inflación mensual cayó de manera pronunciada. Eso es un hecho. Pero hay al menos tres formas de leer el momento actual — y según cuál uses, tu empresa toma decisiones muy distintas.

Tres lecturas, tres realidades.

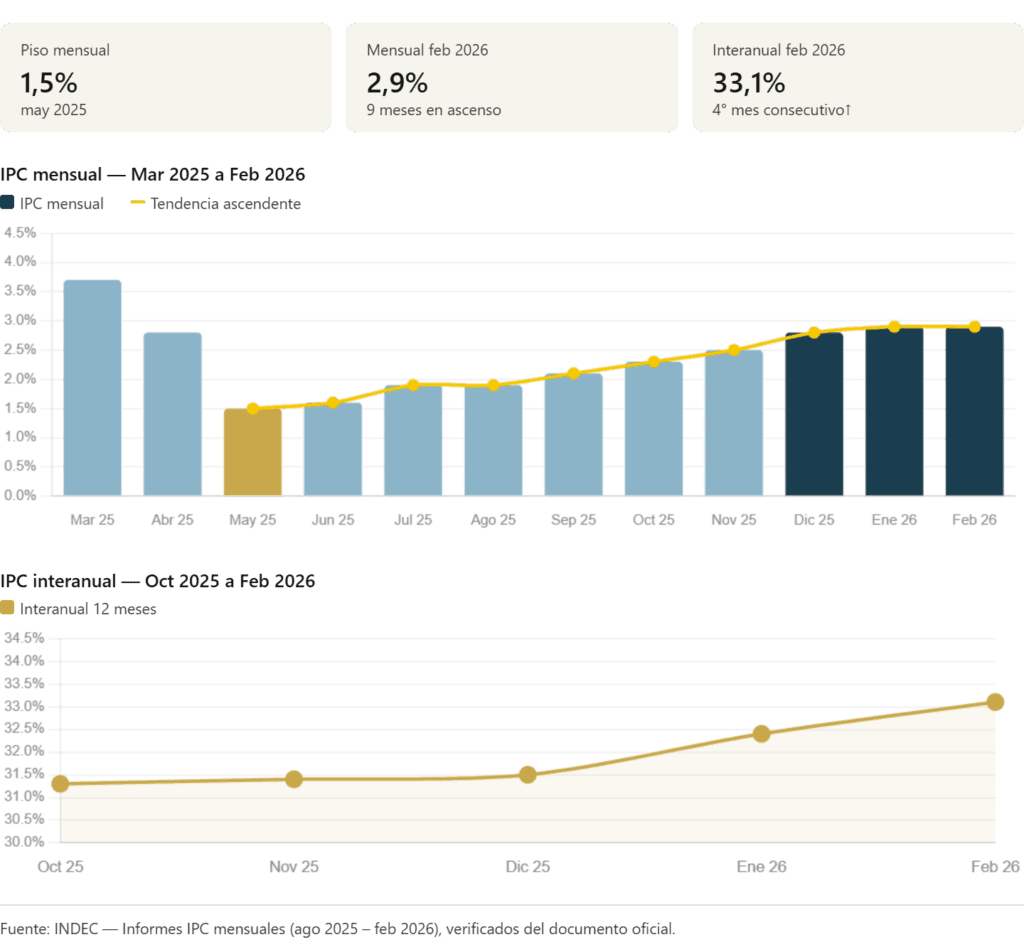

La primera lectura es la que más circula: “la inflación bajó”. Y es correcta en términos históricos. Argentina pasó de una inflación mensual del 25,5% en diciembre de 2023 a un piso de 1,5% en mayo de 2025. Un descenso extraordinario en términos de velocidad.

La segunda lectura es la que el gráfico mensual muestra con claridad: desde ese piso de mayo 2025, la inflación mensual lleva nueve meses subiendo de forma ininterrumpida, de 1,5% a 2,9%. El proceso de desinflación no murió, pero está claramente frenado.

La tercera lectura es la que más impacta en la planificación de tu empresa: la inflación interanual de los últimos 12 meses empezó a crecer marginalmente desde octubre de 2025. Después de meses de caída, el acumulado de los últimos 12 meses pasó de 31,3% en octubre a 31,4% en noviembre, 31,5% en diciembre, 32,4% en enero y 33,1% en febrero de 2026. Cuatro meses consecutivos en alza.

Dicho de otra manera: no estamos en una crisis inflacionaria, pero tampoco estamos en un proceso de desinflación activo. Estamos en una meseta y, las mesetas tienen su propia lógica de gestión.

Por qué la meseta inflacionaria no le llega igual a tu empresa.

Que la inflación esté “estabilizada” en torno al 2,5–3% mensual no significa que tus costos se estabilicen al mismo ritmo. En febrero, la categoría vivienda, electricidad, gas y otros servicios subió 6,8%, más del doble que el índice general. Los alimentos subieron 3,3%. El rubro que menos subió fue indumentaria y calzado: 0,0% (INDEC, febrero 2026).

Pero este último dato exige una aclaración importante. Que la ropa casi no subió no es una señal de salud sectorial, es el síntoma de una industria en crisis. Mientras la inflación general acumuló 31,5% en 2025, el rubro indumentaria y calzado aumentó apenas 15,3% interanual, el menor incremento de toda la economía. Sin embargo, la utilización de la capacidad instalada en la industria textil fue de apenas 23,7% en enero de 2026, y las ventas del sector cayeron 8,4% interanual en el primer bimestre (INDEC/CIAI, marzo 2026).

¿Por qué los precios no subieron pero la industria está en crisis? Porque en 2025 las importaciones de indumentaria y calzado totalizaron USD 1.506 millones, con un ingreso masivo de mercadería más barata vía plataformas como Shein y Temu, cuyas importaciones por courier crecieron 274% interanual (Fundación Pro Tejer, febrero 2026). La industria local no puede trasladar costos porque el consumo se cayó y la competencia importada la aplasta.

Este dato demuestra, con crudeza, que el número del IPC y la realidad de tu sector pueden ir en direcciones completamente opuestas.

Los tres costos que más tardan en ajustarse.

Los alquileres comerciales. Aunque la inflación se estabilice, los contratos vigentes se ajustan por el índice pactado (ICL, IPC o CVS) con rezago. Si firmaste hace seis meses con un índice alto, seguís pagando esa inercia.

Los costos laborales. Las paritarias se negocian por sector y tienen vigencia anual o semestral. Aunque la inflación mensual baje al 2%, el aumento ya acordado no se revisa a la baja.

Los servicios y utilities. La categoría que más subió en febrero (+6,8%) incluye electricidad, gas y agua. Son tarifas reguladas con cronogramas propios de actualización, completamente desconectados del IPC mensual.

El costo que nunca se ajusta aunque la inflación sea 0%.

Hay un costo que no aparece en ningún índice de precios, no figura en el IPC y no tiene correlación con la inflación mensual: la carga tributaria. Y es, según todos los relevamientos, el que más impacta en la estructura de costos de una PyME argentina.

Ingresos Brutos encabeza el ranking por séptimo año consecutivo. En la encuesta anual de KPMG Argentina 2025-2026 (más de 80 especialistas impositivos de empresas medianas y grandes) el 60,81% identificó a Ingresos Brutos como el impuesto que más encarece precios y servicios, muy por encima del IVA, que quedó segundo con apenas el 12,16%.

El problema estructural de Ingresos Brutos no es solo su alícuota. El problema es su lógica de cascada: se aplica sobre la facturación bruta en cada etapa de la cadena de valor, sin posibilidad de descontar lo que se pagó en la etapa anterior. Eso significa que cuanto más eslabones tiene tu cadena productiva, más pagás. Y lo pagás siempre, vendas bien o vendas mal, con inflación alta o con inflación en meseta.

Según el vademécum tributario del IARAF, en 2025 una PyME debió afrontar el peso de 37 gravámenes (18 nacionales, 8 provinciales y 11 municipales), además de 30 regímenes de percepción, retención e información aplicados a distintas operaciones. Son 67 obligaciones tributarias que gestionar de manera regular, con independencia de cómo vaya el negocio.

Un dato que ilustra la magnitud del problema: el aumento de tasas municipales e impuestos provinciales durante 2025.

Las provincias, además, retienen saldos a favor de las PyMEs por montos millonarios. Según la UIA, en 2025 ese promedio alcanzó los $719 millones por empresa. Un préstamo forzoso sin intereses que afecta directamente la liquidez operativa.

La carga tributaria no baja cuando baja la inflación. No sube cuando sube la inflación. Está ahí siempre, aplicada sobre cada peso que facturás, independientemente de tu rentabilidad. Es el costo más silencioso y, paradójicamente, el más ignorado en la gestión financiera del día a día de una PyME.

Gestionarlo bien, conocer tus alícuotas reales, validar si estás en el régimen correcto, aprovechar los beneficios MiPyME vigentes y controlar que las retenciones y percepciones no te generen saldos a favor inmovilizados, puede hacer una diferencia concreta en tu caja mensual, sin depender de que baje la inflación ni de que el gobierno haga una reforma tributaria que, según el 88% de los especialistas encuestados por KPMG, las provincias no tienen ningún apuro en hacer.

Qué hacer con esto en tu empresa.

Primero, separar costos variables de costos comprometidos. No es lo mismo un costo que podés renegociar esta semana que uno atado a un contrato por doce meses. La confusión entre los dos lleva a decisiones equivocadas.

Segundo, renegociar con datos en la mano. Si tenés contratos próximos a vencer, el freno en la desinflación es tu argumento. No esperés al vencimiento para empezar la conversación.

Tercero, revisar tu estructura de pricing. Si ajustaste precios anticipando que tus costos iban a bajar con la inflación, revisá esa ecuación. Puede que hayas comprimido margen sin necesidad o, sin saberlo.

Cuarto, y esto es lo más importante: proyectá con escenarios, no con un número.

El REM del BCRA de febrero 2026 (relevamiento de 46 participantes) muestra la siguiente banda para el cierre de 2026:

| Escenario | IPC anual 2026 |

|---|---|

| Optimista (mínimo REM) | 14,7% |

| Base (mediana REM) | 26,1% |

| Stress (máximo REM) | 33,0% |

La dispersión entre el mínimo y el máximo es de casi 20 puntos porcentuales. Eso no es imprecisión, es la señal de que el contexto tiene alta incertidumbre y que las proyecciones vienen siendo revisadas al alza.

Trabajar con un solo número es una ilusión de precisión que puede costarte caro. Un plan financiero robusto necesita los tres escenarios y una respuesta clara para cada uno.

El problema de fondo: la macro es una cosa, la micro de tu empresa es otra.

El PIB creció 4,4% en 2025. La inflación bajó desde los picos de 2024. El equilibrio fiscal se sostiene. Son datos reales. Pero la macro mide el promedio de toda la economía, incluyendo los sectores que traccionaron fuerte: minería, agro, intermediación financiera.

La micro de tu empresa es otra historia. El comercio mayorista y minorista cayó 3,2% interanual en enero de 2026. La industria manufacturera, 2,6% (EMAE, INDEC, marzo 2026). 8 de cada 10 empresas del sector indumentaria identifican la falta de demanda como su principal problema — y el diagnóstico se repite por tercer año consecutivo (CIAI, marzo 2026). El consumo sigue bajo presión: empleo formal en baja, salario real que no le gana a la inflación, y morosidad en el crédito a familias que trepó al 9,3% en diciembre de 2025, el nivel más alto desde 2008 (Fundación Capital, marzo 2026).

El proceso de desinflación fue una enorme mejora macroeconómica. Pero se frenó. Y mientras se resuelve si retoma o no, tu empresa necesita gestionar la micro todos los meses, con datos propios y escenarios claros.

Eso no lo hace la macro por vos.

¿Revisaste tu estructura de costos y tu proyección para 2026? En EMA Group trabajamos con PyMEs exactamente en esto.

Ayudo a dueños de PyMEs a tomar mejores decisiones financieras y de negocios, mediante un proceso de planificación concreto y orientado a su negocio.