Estos últimos días, han sido de mucho movimiento en lo que a materia impositiva se refiere y podrían traer importantes cambios en la vida de los contribuyentes.

Recorramos punto por punto que es lo que fue presentado por el Ejecutivo:

1.GANANCIAS EMPLEADOS:

Con fecha 23/01/2024 el Poder Ejecutivo presentó al Congreso de la Nación Argentina un proyecto de modificación a la Ley de Impuesto a las Ganancias – Cuarta Categoría – Relación de Dependencia y Otros, y en el Régimen Simplificado para Pequeños Contribuyentes.

En cuanto a la reforma en Ganancias Cuarta Categoría, la novedad se refiere al cambio de nombre, pasando a llamarse “Impuesto a los Ingresos Personales”.

Dicha reforma propone modificar varios artículos de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y será pagado por aquellos empleados, jubilados y pensionados que obtengan ingresos brutos mensuales superiores a $1.250.000 pesos. Importe determinado para aquellos que no tengan deducciones personales ni generales permitidas.

Se deroga el llamado Impuesto Cedular sobre los mayores ingresos del trabajo en relación de dependencia, jubilaciones y pensione de privilegio y otros, establecido en el Capitulo III del Titulo IV de la Ley de Impuesto a las Ganancias.

Los cambios mas significativos del proyecto son los aumentos en los importes de Ganancia no Imponible y Cargas de Familia establecido en el artículo 30, quedando de esta manera:

- Ganancia no Imponible $2.360.829

- Cargas de Familia:

- Cónyuge $2.200.918

- Hijo, hija, hijastro o hijastra menor de DIECIOCHO (18) años $1.109.931

- Deducción Especial $11.331.979,20

Se establece una actualización automática de estos montos al sustituir el ultimo párrafo del articulo 30 de la Ley, que dice “Los montos previstos en este artículo se ajustarán por trimestre calendario, el 1° de enero, el 1° de abril, el 1° de julio y el 1° de octubre de cada año, a partir del 1° de abril del año fiscal 2024, inclusive, por el coeficiente que surja de la variación del Índice de Precios al Consumidor (IPC)…”

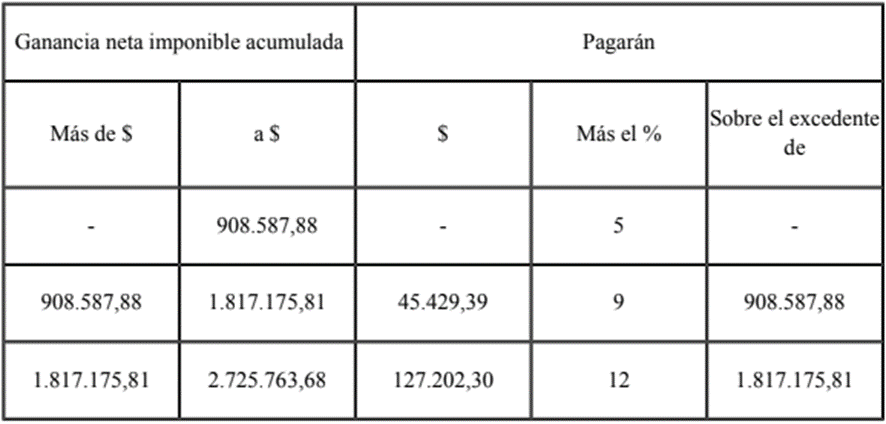

Asimismo, se propone una nueva escala del art. 94 la cual quedaría de la siguiente manera:

Los montos previstos en la tabla del párrafo anterior deberán actualizarse en los términos y condiciones dispuestos en los últimos DOS (2) párrafos del artículo 30 de esta ley.”

El SAC (sueldo anual complementario) quedará exento para los sujetos cuya remuneración y/o haber bruto no supere la suma equivalente a $1.250.000 mensuales. Dicho monto deberá ajustarse por semestres calendarios, con efectos a partir del segundo semestre de 2024, inclusive, utilizando el coeficiente al que hace referencia el penúltimo párrafo del artículo 30 de esta ley, considerando la variación correspondiente al semestre que finalice el primer día del segundo mes inmediato anterior al de la actualización que se realice.

A modo de ejemplo, el impuesto aproximado que deberán pagar los sujetos sin ningún tipo de deducción personal y/o general por los ingresos brutos mensuales que obtengan seria:

- Ingreso Bruto hasta $1.250.000 – cero

- Ingreso Bruto $1.500.000 pago aproximado $26.300

- Ingreso Bruto $2.000.000 pago aproximado $150.500

- Ingreso Bruto $2.500.000 pago aproximado $320.200

- Ingreso Bruto $3.000.000 pago aproximado $510.000

2. MONOTRIBUTO:

Como mencionamos anteriormente, dentro del proyecto presentado el 23/01, también hay un Capítulo para el Régimen Simplificado de Monotributo.

¿Qué es lo que establece el proyecto para el universo de contribuyentes que están dentro de este régimen?

En primer lugar, se dispone de un nuevo precio máximo unitario de venta solo en los casos de venta de cosas muebles, el cual no podrá superar el importe de $ 385.000.

Por otra parte, y como algo sumamente novedoso (recordemos que actualmente las escalas de Monotributo se actualizan anualmente mediante el Índice de Movilidad), dispone que los montos máximos de facturación, los montos de alquileres devengados, los importes del impuesto integrado a ingresar y las cotizaciones a la seguridad social, correspondientes a cada categoría, se actualizarán mensualmente tomando en consideración el IPC.

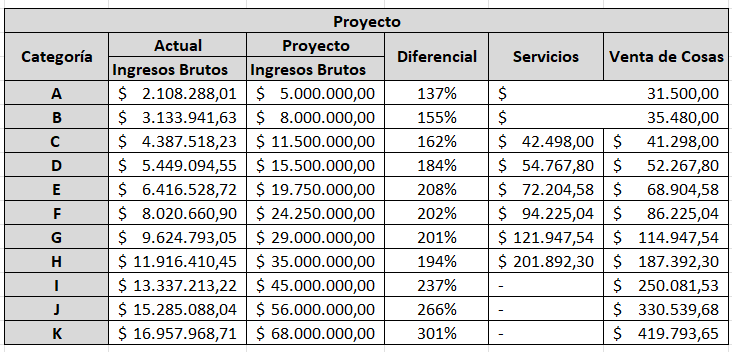

Pero el punto más sobresaliente del proyecto, tiene que ver con la presentación de lo que serían las nuevas escalas, lo que representaría en algunas categorías incrementos de hasta el 300% comparados con los topes de facturación actual.

De acuerdo al proyecto, las nuevas categorías quedarían de la siguiente manera:

3. BIENES PERSONALES:

Finalmente, el Poder Ejecutivo dentro de la Ley Ómnibus, ha introducido modificaciones al Impuesto a los Bienes Personales.

Dejamos los puntos más relevantes:

a. Modificaciones a Mínimo No Imponible:

El nuevo texto del proyecto de ley introduce una modificación al artículo 24 de la ley del impuesto, con efectos a partir del período fiscal 2023, inclusive.

- Al respecto, dispone que el mínimo no imponible del impuesto será de $ 100.000.000.

- Y eleva el mínimo no imponible de la casa habitación a $ 350.000.000.

b. Alícuotas:

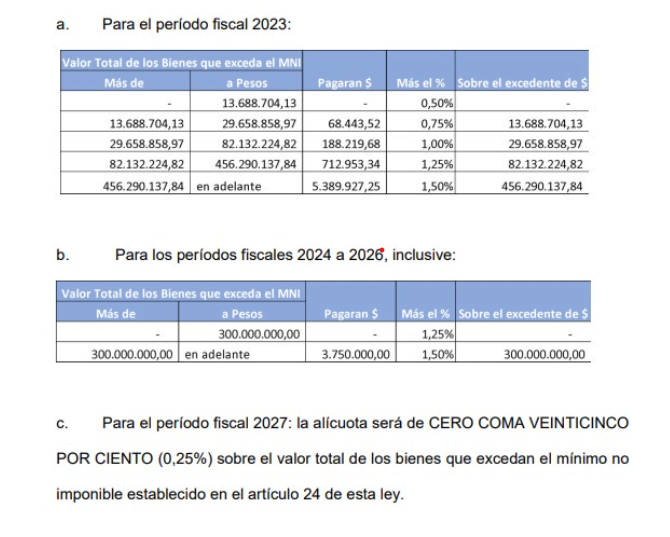

Se modifican las escalas aplicables desde el período 2023 al período 2027:

Fuente Imagen: Errepar.

Por otra parte, en lo que se refiere a activos del exterior y en el país, no hay diferenciación.

c. Beneficio para Contribuyentes Cumplidores:

Todos aquellos contribuyentes que hayan cumplido en tiempo y forma la totalidad de sus obligaciones fiscales respecto del impuesto de los períodos fiscales 2020 a 2022, inclusive, tendrán una reducción de la respectiva alícuota de dicho impuesto para los períodos fiscales 2024, 2025 y 2026.

Dicha reducción implicará que, para los períodos mencionados, las alícuotas del 1,25% y 1,5% previstas en la escala del inciso b) del primer párrafo del artículo 25 de la ley del impuesto, se vean reducidas a 1% y 1,25%, respectivamente.

4. REFLEXIONES FINALES:

Lo expuesto en los puntos desarrollados, nos lleva a dejar algunas reflexiones finales, preguntas que nos hacemos cuando analizamos globalmente todo lo que fuera presentado:

Sin duda, entendemos que los grandes ganadores de esta propuesta son los contribuyentes del Régimen Simplificado de Monotributo. Ahora bien:

- ¿Era realmente necesario un salto tan grande en las escalas?

- ¿Esto fomentará aún más el enanismo fiscal? Cuestión que sabemos que es un grave problema en nuestro sistema.

- ¿Qué sucederá con los Autónomos? Nuevamente los grandes olvidados.

- La vuelta del Impuesto a las Ganancias Cuarta Categoría (aunque con otro nombre). ¿Representa un paso atrás ó respeta un espíritu de equidad?

- La no quita de Bienes Personales como fuera prometido ¿representa la idea transmitida respecto de la necesidad de comenzar a simplificar un sistema tributario cada vez más “pesado” para un contribuyente con un nivel de hartazgo y cansancio respecto de una mochila impositiva cada vez más difícil de soportar?

Pero independientemente de la respuesta a estas preguntas o reflexiones, lo cierto es que todo el espectro de contribuyentes están a la espera de lo que cada Gobierno promete (antes de ser Gobierno): una Reforma Impositiva Integral y definitiva que les simplifique el día a día, que otorgue seguridad jurídica en el largo plazo, que no ponga parche sobre parche y, sobre todo, que les permita alivianar esa pesada carga tributaria que casi siempre resulta en detrimento del crecimiento económico, de la posibilidad de creación de empleo genuino y de la reinversión de sus utilidades en una mayor apuesta al país.