La AFIP publicó en su página web los nuevos valores de las escalas y del mínimo no imponible aplicables para la determinación del impuesto a los Bienes Personales del periodo 2023.

En este Impuesto, que se aplica sobre determinados bienes en el país y en el exterior y cuando la suma de los bienes gravados supere el mínimo no imponible se deberá presentar declaración jurada donde se determina el importe a pagar.

Para el año 2023 el valor del mínimo no imponible es de $27.377.408,28.

Asimismo, se determinó el monto por el cual el inmueble destinado a casa-habitación no está alcanzado por el gravamen, dicho importe asciende a la suma de $136.887.041,42.

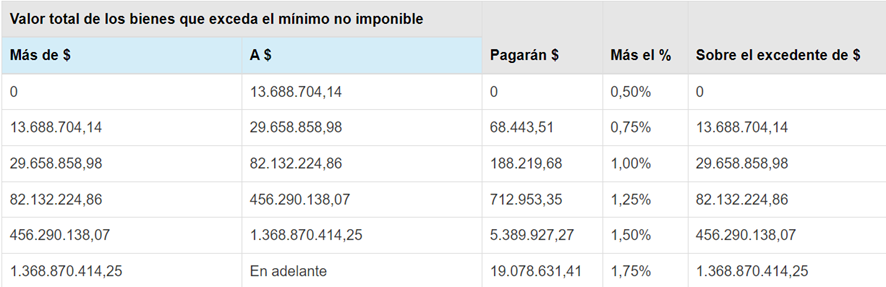

Escalas y Alícuotas:

Hacemos mención que la AFIP aun no publicó las escalas y alícuotas para los bienes situados en el exterior. Recordamos que para el año 2022 comenzaba con una alícuota del 0,70% hasta el 2,25% según lo establecido por la Ley 27.667.

El motivo de esta omisión, entendemos está referida a que actualmente se encuentra en el Congreso de la Nación Argentina, el proyecto de reformas y modificación de leyes denominado “Ley Omnibus” que envió el Poder Ejecutivo a cargo del Presidente Javier Milei y que tiene aplicación para el periodo 2023.

El capitulo V – Medidas Fiscales, Sección III, de dicho proyecto, está referido al Impuesto a los Bienes Personales, tema que nos ocupa.

En su Art. 186 modifica el Art 25 de la Ley 23.966 artículo 25 de la Ley N° 23.966 del Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, por el siguiente:

“ARTÍCULO 25.- El gravamen a ingresar por los contribuyentes indicados en el inciso a) del artículo 17, será el que resulte de aplicar, sobre el valor total de los bienes situados en el país y en el exterior sujetos al impuesto – excepto los comprendidos en el artículo sin número incorporado a continuación del artículo 25 de esta ley- que exceda del establecido en el artículo 24, la siguiente escala:

a. Para el período fiscal 2023:

b. Para el período fiscal 2024:

c. Para el período fiscal 2025:

d. Para el período fiscal 2026:

e. Para el período fiscal 2027:

Los montos previstos en las mencionadas escalas deberán ajustarse, a partir del período fiscal 2024, en los términos de lo establecido en el artículo agregado a continuación del artículo 24 de esta ley.

Los sujetos de este impuesto podrán computar como pago a cuenta las sumas efectivamente pagadas en el exterior por gravámenes similares al presente que consideren como base imponible el patrimonio o los bienes en forma global. Este crédito sólo podrá computarse hasta el incremento de la obligación fiscal originado por la incorporación de los bienes situados con carácter permanente en el exterior.”

Como se aprecia, las alícuotas tienden a disminuir año a año hasta llegar al periodo 2027 con una alícuota única del 0,50% tanto para bienes situados en el país como en el exterior. Dejando de castigar al contribuyente con una alícuota incrementada por tener bienes fuera del territorio Argentino.